3.2 Weerstandsvermogen en risicobeheersing

Inleiding

Deze paragraaf bestaat uit een toets van het huidige weerstandsvermogen van de gemeente en een beschrijving van de wettelijk verplichte financiële kengetallen. Het weerstandsvermogen van de gemeente geeft aan in hoeverre de gemeente in staat is om de financiële gevolgen van eventuele optredende risico’s op te vangen zonder dat het vastgestelde beleid of de uitvoering daarvan in gevaar komt. Het weerstandsvermogen geeft de verhouding aan tussen de beschikbare weerstandscapaciteit (de beschikbare middelen) en de benodigde weerstandscapaciteit (het risicoprofiel).

Door het weerstandsvermogen te toetsen kan worden geborgd dat de risico’s nu en de risico’s gerelateerd aan toekomstige investeringen in verhouding staan tot de vermogenspositie van de gemeente. De focus hierin ligt op hoevéél er opgevangen kan worden, niet hoofdzakelijk op wát er mogelijk opgevangen moet worden (de individuele risico’s). Inzicht in het weerstandsvermogen draagt bij aan de overwegingen in het kader van mogelijke toekomstige plannen en ontwikkelingen. Het dient de discussie over risicobereidheid, de afweging in hoeverre mogelijk toekomstige risico’s als aanvaardbaar worden beoordeeld. In die afweging wordt de financiële- en vermogenspositie van de gemeente bezien in het licht van de maatschappelijke opgave van de stad.

Doorontwikkeling

Het inventariseren en beheersen van risico’s is een continue opgave, welke wordt vormgegeven door de inrichting van het risicomanagement binnen de organisatie. Het doel is om risicomanagement als integraal onderdeel in de gemeente in te bedden. Zo wordt het mogelijk om bij besluitvorming eventuele risico’s tijdig te signaleren en op een juiste wijze te wegen. De doorontwikkeling van het risicomanagement is een continu proces.

Actualiteit

De berekening van het weerstandsvermogen is een momentopname gebaseerd op én afhankelijk van de omstandigheden en feiten zoals bekend op het moment van berekenen. Om een weerstandsvermogen toets te kunnen doen, moet er een concreet meetmoment worden geprikt. De inhoud van de paragraaf kan daarin achterlopen op eventuele nieuwe feiten die zich tussen de peildatum en publicatie van deze stukken hebben voorgedaan.

Weerstandsvermogen en risicomanagement

Risicomanagement omvat het geheel aan activiteiten en maatregelen gericht op het expliciet en systematisch omgaan met én het beheersen van risico’s. Een risico is een onzekere gebeurtenis met mogelijke (positieve of negatieve) gevolgen voor de gemeente. De gevolgen kunnen van diverse aard zijn, bijvoorbeeld: beleidsmatig, imago-gerelateerd of financieel. Met betrekking tot het weerstandsvermogen ligt de focus op de financiële gevolgen van risico’s. Het weerstandsvermogen is een indicator voor de mate waarin de gemeente in staat is om de financiële gevolgen van risico’s op te vangen zonder dat het beleid of de uitvoering daarvan in gevaar komt.

Beleidskader

Het beleidskader bestaat uit de door de Raad vastgestelde Financiële verordening gemeente Hilversum 2022. Deze is verder uitgewerkt in de Nota financieel beleid 2022. De vastgestelde norm is dat het weerstandsvermogen minimaal 1,0 moet zijn. Doel van de gemeente Hilversum op het gebied van risico’s is om te voorkomen dat elke tegenvaller invloed heeft op de voortzetting van vastgesteld beleid. Omdat tegenvallers leiden tot hogere lasten of lagere baten dan waarmee vooraf rekening is gehouden, rust het beleid op twee pijlers:

- Uitgaven die onvermijdelijk op de gemeente afkomen worden in de begroting opgenomen. In dit kader worden jaarlijks gemeentebreed autonome ontwikkelingen geïnventariseerd en beoordeeld op ‘vermijdelijkheid’. Met algemene kostenontwikkelingen zoals loon- en prijsstijgingen wordt in de meerjarenraming rekening gehouden via stelposten. Zo wordt voorkomen dat voorspelbare ontwikkelingen leiden tot overschrijdingen van de begroting.

- Risico’s – onzekere gebeurtenissen met gevolgen voor de gemeente – worden in beeld gebracht en gekwantificeerd. Het risicoprofiel wordt opgenomen in de paragraaf Weerstandsvermogen & risicobeheersing van de begroting of de jaarrekening. Risico’s die worden opgenomen in het gemeente brede risicoprofiel (weerstandsvermogen risico’s) voldoen aan de volgende criteria (conform Nota financieel beleid 2022):

- Risico’s met een kans percentage van tussen de 20% en 80% in combinatie met een onzekere maar mogelijke financiële impact van € 100.000 en hoger;

- Risico’s met een kans percentage van 80% en hoger worden als zekerheden beschouwd en moeten, mits de financiële impact redelijkerwijs en onderbouwd te schatten is, niet als risico worden opgenomen maar worden verwerkt in de begroting. Als het echter een onzekere en sterk uiteenlopende of variabele financiële impact heeft, die mogelijk € 100.000 en hoger uit kan vallen, wordt het opgenomen als weerstandsvermogen risico.

Voor de weerstandsvermogenstoets worden alleen de risico's met substantiële financiële gevolgen opgenomen in het risicoprofiel. Dit betekent dat alleen de risico's die een grote impact kunnen hebben op de financiële positie van de gemeente Hilversum, worden meegenomen in de beoordeling van het weerstandsvermogen (gespecificeerd in de Nota financieel beleid 2022 artikel 39). Dit zijn bijvoorbeeld risico's op het gebied van ICT, grondexploitatie, financiering etc. Door deze risico's op een gestructureerde manier in kaart te brengen en te evalueren, kan de gemeente Hilversum zich beter voorbereiden op mogelijke tegenvallers en haar weerstandsvermogen versterken.

Weerstandsvermogen

Het weerstandsvermogen bestaat uit twee componenten:

- de beschikbare weerstandscapaciteit – hoeveel middelen zijn er beschikbaar om risico’s op te vangen én

- de benodigde weerstandscapaciteit – hoeveel middelen zijn er nodig om de geïdentificeerde risico’s op te kunnen vangen

De weerstandsfactor zoals berekend bij de jaarrekening 2022 is als volgt:

Weerstandsvermogen is | Beschikbare weerstandscapaciteit | is | 75.579 | is | 13,1 |

|---|---|---|---|---|---|

Benodigde weerstandscapaciteit | 5.778 |

Zoals verwoord in de Nota financieel beleid moet het weerstandsvermogen minimaal 1,0 zijn. Op het moment van opstellen van deze paragraaf is de weerstandsfactor 13,1 en krijgt daarmee de classificatie “uitstekend”. De weerstandsfactor is, door een toename van de benodigde weerstandscapaciteit, licht gedaald ten opzichte van de weerstandsfactor die is gepresenteerd in de begroting 2023 (14,3).

De beschikbare en benodigde weerstandscapaciteit worden hierna individueel toegelicht.

Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit geeft aan hoeveel middelen er beschikbaar zijn om eventuele risico’s op te kunnen vangen. De huidige beschikbare weerstandscapaciteit, inclusief het verloop vanaf de jaarstukken 2021 ziet er als volgt uit:

bedragen x 1.000 | |||

Beschikbare weerstandscapaciteit | jaarstukken | begroting | jaarstukken |

Algemene reserve | 62.632 | 61.535 | 56.887 |

Onvoorzien | 100 | 100 | 100 |

Prognose jaarrekeningresultaat (t.t.v. jaarstukken) | 1.587 | - | 18.592 |

Prognose saldo lopend begrotingsjaar (t.t.v. begroting) | - | 993 | - |

Totaal | 64.319 | 62.628 | 75.579 |

Ten opzichte van het vorige meetmoment (de begroting 2023) is de totale beschikbare weerstandscapaciteit afgerond € 12,9 miljoen toegenomen. In deze berekening is rekening gehouden met het geprognosticeerde jaarrekeningresultaat vóór resultaatbestemming.

Potentiële weerstandscapaciteit

De potentiële weerstandscapaciteit is niet direct beschikbaar maar geeft aan welke ruimte er is om de beschikbare weerstandscapaciteit te verhogen. Het verhogen van de beschikbare weerstandscapaciteit is ‘één van de knoppen’ waar, onder andere voor grote opgaven, aan gedraaid zou kunnen worden om het weerstandsvermogen te verhogen.

bedragen x 1.000 | |||

Potentiële weerstandscapaciteit | jaarstukken | begroting | jaarstukken |

2021 | 2023 | 2022 | |

Beschikbare weerstandscapaciteit | 64.319 | 62.628 | 75.579 |

Onbenutte belastingcapaciteit | 15.579 | 15.579 | 18.428 |

Incidentele begrotingsruimte (t.t.v. begroting) | - | - | - |

Totaal | 79.898 | 78.207 | 94.007 |

Benodigde weerstandscapaciteit – risicoprofiel

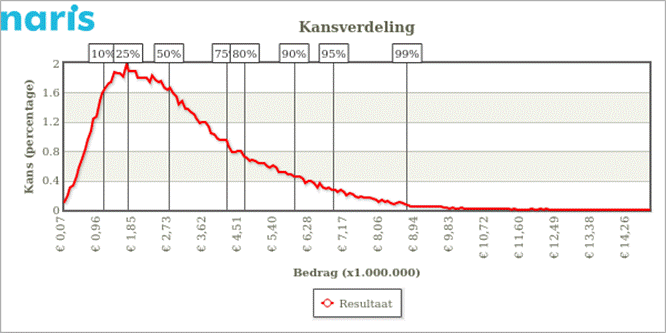

De benodigde weerstandscapaciteit heeft betrekking op het bedrag dat nodig is om de geïdentificeerde risico’s financieel af te dekken. Aan de hand van de individuele kwantificering van de risico’s die uit de risicogesprekken zijn voortgekomen, zijn de risico’s gesimuleerd. De simulatie is gebaseerd op de Monte-Carlomethode en wordt softwarematig uitgevoerd. Om het bedrag voor de benodigde weerstandscapaciteit op basis van het risicoprofiel vast te stellen, houden we de in Nederland gebruikelijke norm aan van het in 90% van de scenario’s kunnen afdekken van de risico’s. In het huidige risicoprofiel komt dat neer op afgerond € 5,8 miljoen:

Zekerheidspercentage | Bedrag |

|---|---|

10% | € 982.735 |

25% | € 1.601.479 |

50% | € 2.628.955 |

75% | € 4.085.350 |

80% | € 4.534.901 |

90% | € 5.778.408 |

95% | € 6.776.291 |

99% | € 8.619.985 |

bedragen x 1.000 | |||

Benodigde weerstandscapaciteit | jaarstukken | begroting | jaarstukken |

2021 | 2023 | 2022 | |

Totaal | 3.483 | 4.384 | 5.778 |

In bovenstaande tabel wordt het verloop van de benodigde weerstandscapaciteit geschetst.

Ten opzichte van het vorige risicoprofiel is de benodigde weerstandscapaciteit met ongeveer

€ 1,4 miljoen toegenomen tot een saldo van afgerond € 5,8 miljoen. Deze toename van de benodigde weerstandscapaciteit wordt veroorzaakt door verschillende factoren, zoals het verzwaren van bepaalde risico's die al in de top 10 stonden, het actualiseren van risico's die niet in de top 10 stonden, en het toevoegen van nieuwe risico's. De belangrijkste mutaties in de top 10 risico’s zijn:

- Risico omtrent datalekken en informatiebeveiliging (R209). Het risico op datalekken en informatiebeveiliging is altijd aanwezig, omdat cybercriminaliteit zich voortdurend ontwikkelt en steeds geavanceerder wordt. Hoewel technische maatregelen belangrijk zijn om systemen te beschermen, is het ook essentieel om medewerkers bewust te maken van mogelijke bedreigingen en hen te trainen in het herkennen van verdachte activiteiten. De toenemende afhankelijkheid van digitale technologieën en de groeiende complexiteit ervan maken het inderdaad moeilijker om systemen te beveiligen en vergroten de kans op kwetsbaarheden. Het feit dat de impact (maximaal € 5 miljoen) en de kans (25%) zijn gestegen ten opzichte van het vorige risicoprofiel, benadrukt het belang van het nemen van proactieve maatregelen om de beveiliging te verbeteren en de kans op datalekken te verminderen.

- Risico inzake het niet halen van taakstellende bezuinigingen Onderwijs, Werk en participatie (R243). In de meerjarenraming 2023 is een structurele taakstelling opgenomen ten aanzien van bewindsvoering. Ten grondslag van deze taakstelling ligt de veronderstelling dat het verbeterde beleid schuldhulpverlening de lasten bewindsvoering naar beneden brengt. Uit nieuwe inzichten blijken deze uitgaven echter minder variabel. De kans dat dit risico zich voordoet is ten opzichte van het vorige risico profiel verhoogd van 25% naar 40% met een maximale impact van € 0,5 miljoen.

Een volledig overzicht van de risico’s die betrokken zijn bij het bepalen van de benodigde weerstandscapaciteit is terug te vinden in bijlage 6.2 “Toelichting weerstandsvermogen en risicobeheersing”.

Top 10 risico’s

De afzonderlijke risico’s maken ieder een specifiek deel uit van de totaal benodigde weerstandscapaciteit: het ene risico heeft een grotere invloed dan het andere. Het onderstaande overzicht toont de tien grootste risico’s van het huidige risicoprofiel met de hoogste bijdrage aan de berekening van de benodigde weerstandscapaciteit (van grootste naar kleinste invloed). Veranderingen in de top 10 ten opzichte van het vorige risicoprofiel kunnen zowel het gevolg zijn van een gewijzigde individuele risico kwantificering, als van de veranderde totaal samenstelling van het risicoprofiel.

Top | Risico Nr. | Min | Max | Invloed (%) | Risicogebeurtenis |

|---|---|---|---|---|---|

1 | R209 | 80.000 | 5.000.000 | 20,6% | Datalekken en informatieveiligheid (analoog en digitaal) |

2 | R100 | - | 2.200.000 | 14,5% | BUIG - Negatief saldo inkomsten-uitgaven bijstand |

3 | R206 | - | 5.000.000 | 10,9% | Ontwikkelingen in de Grex (geconsolideerd risico) |

4 | R261 | 300.000 | 900.000 | 9,8% | Verhoging energielasten gemeente Hilversum |

5 | R103 | - | 1.800.000 | 7,3% | Tegenvallende uitkering gemeentefonds (AU) |

6 | R184 | - | 2.000.000 | 6,7% | Het niet halen van taakstellende bezuinigingen Welzijn en Zorg |

7 | R99 | 250.000 | 750.000 | 6,6% | Meer gebruik van voorzieningen WMO |

8 | R98 | - | 750.000 | 4,9% | Meer gebruik van voorziening Jeugdzorg |

9 | R262 | 100.000 | 200.000 | 3,5% | Aanbestedingen publiekszaken (archief en parkeren) |

10 | R243 | - | 500.000 | 3,3% | Het niet halen van taakstellende bezuinigingen Onderwijs, Werk en participatie |

Top 10 | 88,1% | ||||

Overige | 11,9% |

Kanttekening

Zoals eerder genoemd is risicomanagement geen exacte wetenschap maar draait om beredenering en inschatting. Een risicoprofiel is altijd een momentopname en aan verandering onderhevig.

Ten tijde van het opstellen van de jaarrekening 2022 en het voorliggende risico profiel, is er sprake van diverse economische en maatschappelijke onzekerheden die op termijn mogelijk van invloed kunnen zijn op de uitvoering van het gemeentelijk beleid. Deze onzekerheden zijn op dit moment nog niet als concrete risico’s te vatten en zijn om deze reden niet betrokken bij de berekening van de benodigde weerstandscapaciteit. Het huidige weerstandsvermogen biedt echter een ruime buffer waardoor eventuele aanvullende tegenvallers naar verwachting grotendeels binnen de huidige beschikbare weerstandscapaciteit kunnen worden opgevangen.

Onderstaand een korte toelichting op de belangrijkste economische en maatschappelijke ontwikkelingen op dit moment die op termijn mogelijk een direct of indirect van invloed kunnen zijn op de uitvoering van ons beleid.

- Inflatieontwikkeling – De inflatie is de afgelopen maanden toegenomen en daarmee ook de loon -en prijsindexaties. De inflatieontwikkeling is op dit moment een onzekere factor. De mogelijke (financiële) risico’s zijn daarom slechts ten dele opgenomen in deze risicoparagraaf.

- Oorlog in Oekraïne - Het aantal vluchtelingen uit Oekraïne in Nederland stijgt al meerdere maanden en ook Hilversum vangt vluchtelingen uit Oekraïne op. Tot op heden is het uitgangspunt dat het kabinet de kosten die gemaakt worden door gemeenten integraal vergoedt. Om deze reden is de opvang van Oekraïense vluchtelingen nu niet als financieel risico gedefinieerd in de risicoparagraaf.

- Opvangcapaciteit vluchtelingen - Naast de opvangcapaciteit voor vluchtelingen uit Oekraïne, staat ook de reguliere asielopvang flink onder druk. De huidige opvangcapaciteit die het Centraal Orgaan Opvang Asielzoekers (COA) biedt om deze mensen te kunnen blijven opvangen is niet altijd voldoende. De staatssecretaris heeft daarom een beroep gedaan op alle gemeenten om te helpen met een betere spreiding van asielzoekers. Tot op heden worden de door Hilversum gemaakte kosten 1 op 1 verrekend met het COA en leidt de opvang niet tot directe extra kosten voor Hilversum.

Financiële Kengetallen

Het BBV schrijft sinds 2015 voor dat in de paragraaf Weerstandsvermogen zes kengetallen worden opgenomen. De kengetallen zullen in samenhang worden beoordeeld, omdat ze alleen gezamenlijk en in hun onderlinge verhouding een beeld geven van de financiële positie van de gemeente. De financiële positie is geen doel op zich maar moet altijd worden bekeken in samenhang met de totale maatschappelijke opgave van de stad. Het te bereiken maatschappelijke rendement en de bijdrage aan de inhoudelijke beleidsdoelstellingen zijn hierbij van evident belang. De financiële positie is ondersteunend aan het afwegingsproces en moet het bestuur helpen verantwoorde keuzes te maken voor de (middel)lange termijn.

Van de Provincie Noord-Holland is een handreiking ontvangen om de kengetallen te kwalificeren aan de hand van signaleringswaarden die afkomstig zijn van de stresstest voor 100.000+ gemeenten. De signaleringswaarden hebben de volgende indeling:

Ref. | Kengetal | Categorieën | ||

|---|---|---|---|---|

A | B | C | ||

1 | netto schuldquote | <90% | 90-130% | >130% |

2 | netto schuldquote gecorr. voor verstr. leningen | <90% | 90-130% | >130% |

3 | solvabiliteitsratio | >50% | 20-50% | <20% |

4 | grondexploitatie | <20% | 20-35% | >35% |

5 | structurele exploitatieruimte | >0% | 0% | <0% |

6 | belastingcapaciteit | <95% | 95-105% | >105% |

Omdat normering in eerste instantie door de gemeente zelf dient plaats te vinden, wordt aan de categorieën door de provincie geen normering gegeven. Wel meldt de provincie dat over het algemeen kan worden gesteld dat categorie A het minst risicovol is en categorie C het meest.

Voor de gemeente Hilversum zien de kengetallen er als volgt uit:

Ref. | Kengetal | Verloop van de kengetallen | |||

|---|---|---|---|---|---|

JS2021 | B2022 | JS2022 | B2023 | ||

1 | netto schuldquote | 74% | 89% | 59% | 73% |

2 | netto schuldquote gecorr. voor verstr. leningen | 67% | 81% | 53% | 66% |

3 | solvabiliteitsratio | 22% | 19% | 25% | 23% |

4 | grondexploitatie | 2% | -1% | 1% | 1% |

5 | structurele exploitatieruimte | 0,8% | 1,3% | 3,7% | 3,4% |

6 | belastingcapaciteit | 102% | 100% | 102% | 93% |

Toelichting op de kengetallen:

1. Netto schuldquote

Betekenis . De netto schuldquote geeft inzicht in de mate waarin de schuldenlast drukt op de exploitatie. De netto schuldquote is het percentage van de netto schuld ten opzichte van de jaarlijkse inkomsten van de gemeente. Het percentage dat hieruit voortkomt, geeft een indicatie van de druk van de rentelasten en aflossingen op de exploitatie. Voor dit kengetal geldt: hoe lager, hoe beter.

Beoordeling. Het percentage bedraagt 59% in de jaarrekening 2022 en valt daarmee in de categorie ‘minst risicovol’. Dit kengetal valt in deze jaarstukken lager (en dus beter) uit dan in de begroting 2022. Dit heeft twee oorzaken. Allereerst vallen de inkomsten in de jaarstukken 2022, waartegen in dit kengetal de schuldenlast wordt afgezet, flink hoger uit ten opzichte van de in de primaire begroting opgenomen bedragen. Dat is met name het gevolg van extra inkomsten voor de opvang Oekraïners en de energietransitie. Daarnaast is de verwachte stijging van het investeringsvolume (het volume van de schulden) in deze jaarrekening nog maar beperkt zichtbaar is. Om dezelfde redenen is dit kengetal ook lager dan die in de begroting 2023.

2. Netto schuldquote gecorrigeerd voor alle verstrekte leningen

Betekenis . Dit kengetal verschilt maar op één punt van het vorige: in dit kengetal worden uitgeleende gelden buiten beschouwing gelaten. Die komen immers normaal gesproken weer terug naar de gemeente. Bij een groot bedrag aan uitgeleende gelden zal het percentage lager (lees: gunstiger) uitvallen dan het percentage onder 1 hierboven. Hilversum heeft een bedrag van € 20,8 miljoen aan leningen uitstaan, waarvan de uitstaande vordering op GEM Crailo B.V. van € 16,1 miljoen de grootste is. Daarnaast heeft de gemeente leningen verstrekt aan onder andere Stichting Stimuleringsfonds Volkshuisvesting Nederlandse Gemeenten (€ 3,6 miljoen voor diverse fondsen), en het restauratiefonds (€ 1 miljoen). Ook voor dit kengetal geldt: hoe lager, hoe beter.

Beoordeling . Dit kengetal valt met 53% logischerwijs lager uit dan het vorige en bevindt zich in dezelfde ‘minst risicovol’ categorie. De ontwikkeling van dit kengetal laat hetzelfde verloop zien als de netto schuldquote.

3. Solvabiliteitsratio

Betekenis. De solvabiliteitsratio geeft aan in welke mate het bezit van de gemeente is gefinancierd met eigen vermogen, of, anders gezegd, in welke mate het bezit is afbetaald. Het kengetal geeft aan of de gemeente, als de nood aan de man komt, met de opbrengst van de bezittingen haar schulden kan aflossen. Voor dit kengetal geldt: hoe hoger, hoe beter.

Solvabiliteit is in de private sector van groter belang dan in de publieke sector. Dit komt omdat het voor de private sector een basis is waarop o.a. de leencapaciteit wordt bepaald. Bij publieke organisaties is dat niet het geval. Het college hecht daarom meer waarde aan het kengetal netto schuldquote. Dat kengetal geeft aan in hoeverre de rentelasten en aflossingen binnen de exploitatie kunnen worden opgevangen. Om die reden beschouwen we de solvabiliteitsratio van minder belang en kijken we vooral naar het kengetal netto schuldquote.

Beoordeling. Het percentage in deze jaarrekening is 25% en het kengetal valt daarmee binnen de midden-categorie B. Het college blijft aandacht hebben voor de solvabiliteitsratio, maar merkt op dat dit kengetal enigszins geflatteerd is doordat Hilversum haar balans relatief conservatief gewaardeerd heeft. De activa (het bezit) op de balans is op basis van de historische kostprijs gewaardeerd en daardoor lager gewaardeerd dan de waarde, die het nu vertegenwoordigt. Doordat veel activa (het bezit) te laag gewaardeerd is, valt ook automatisch het eigen vermogen te laag uit. Aangezien dit de basis is voor het kengetal, valt dit kengetal altijd te laag (ongunstiger) uit.

De solvabiliteit, het minder representatieve kengetal voor een gezonde financiële huishouding van gemeenten, wordt daarom in combinatie met de ratio weerstandsvermogen beoordeeld. Het streven is om categorie B als minimale norm te stellen voor beide individuele ratio’s maar hierbij vooral te kijken naar de onderliggende verhouding. Als de solvabiliteitsratio bijvoorbeeld onvoldoende is en de ratio weerstandsvermogen matig, dan zal de normering van het kengetal financiële verplichtingen onvoldoende zijn. Als de solvabiliteitsratio onvoldoende is en de ratio weerstandsvermogen ruim voldoende, dan zal de normering van het kengetal financiële verplichtingen toch voldoende kunnen zijn. Aangezien de weerstandsratio als “uitstekend” te kwalificeren valt, beoordeelt het college de uitkomst van de solvabiliteitsratio in samenhang met de weerstandsratio samenhang als goed.

4. Kengetal grondexploitatie

Betekenis . Dit percentage is de uitkomst van de vergelijking van de waarde van onze grondexploitaties met de jaarlijkse inkomsten van de gemeente. De boekwaarde van de voorraden grond moet worden terugverdiend bij de verkoop. Kenmerkend voor grondexploitaties is dat de looptijd meerdere jaren is. Naarmate de inkomsten verder in de toekomst liggen, brengt dit meer rentekosten en risico’s met zich mee. Hoe lager dit percentage is, hoe minder risico de gemeente loopt. Een negatief kengetal betekent dat er op dat moment geen boekwaarde is die moet worden terugverdiend door verkoop van grond en dat de gemeente volgens de actuele kaders geen risico loopt op de voorraden grond.

Beoordeling. De hoogte van dit kengetal voor Hilversum bedraagt 1% en ligt ruim onder het percentage van 20%, die in de handreiking van de provincie als meest gunstige wordt beoordeeld.

5. Structurele exploitatieruimte

Betekenis. De structurele exploitatieruimte geeft aan in hoeverre de structurele baten toereikend zijn om de structurele lasten (waaronder de rente en aflossing van leningen) te dekken. Anders gezegd, een percentage van 0 of hoger geeft aan dat Hilversum geen structurele kosten dekt met incidentele inkomsten. Een negatief kengetal betekent immers dat structurele lasten ten dele met incidentele baten worden gedekt. Het gevaar daarvan is dat, als die incidentele inkomsten wegvallen, er een gat in de begroting en jaarrekening kan ontstaan.

Beoordeling. Het kengetal bedraagt ten tijde van de jaarrekening 2022 3,7% en is positief. De gemeente Hilversum heeft in 2022 geen structurele kosten met incidentele inkomsten gedekt.

6. Belastingcapaciteit

Betekenis . Dit kengetal geeft aan hoe de gemiddelde woonlasten in Hilversum zich verhouden tot de landelijk gemiddelde woonlasten. Tot de woonlasten worden gerekend de onroerendezaakbelasting, de afvalstoffenheffing en de rioolheffing.

Beoordeling. Voor de realisatie 2022 ligt de uitkomst op 102 % -iets boven het gemiddelde- en valt daarmee in categorie B van de beoordelingstabel.

Algeheel oordeel

Het BBV schrijft voor: “een beoordeling van de onderlinge verhouding tussen de kengetallen in relatie tot de financiële positie”. Volgens de Nota van Toelichting bij het wijzigingsbesluit is het aan het College van B&W om die beoordeling te geven. Geen van de kengetallen wordt beoordeeld als onvoldoende. In combinatie met het weerstandsvermogen, dat als uitstekend wordt beoordeeld, laat dit zien dat de gemeente Hilversum een degelijke financiële positie heeft. De gemeente Hilversum wil haar financiële positie op orde hebben. Hiertoe stelt het college als randvoorwaarden een sluitende begroting, gedegen risicomanagement en een robuuste algemene reserve, waarbij de lasten voor de burger zo min mogelijk stijgen.

Op basis van de in deze jaarstukken opgenomen cijfers beoordeelt het college de “onderlinge verhouding van de kengetallen in relatie tot de financiële positie” als goed.